[코웰패션] 투자 포인트와 리스크, 주가 전망

오늘은 제가 계속 살펴보던 "코웰패션"이라는 기업에 대해 객관적인 시선으로 바라보고, 이를 토대로 목표가를 설정해보는 시간을 가져보도록 하겠습니다. 재밌게 읽어주시면 좋겠습니다. 감사합니다 :)

읽기 전에 구독과 좋아요 부탁드립니다 ㅎㅎ (좋아요는 로그인이 불필요합니다!)

투자 포인트

1. 간단한 비즈니스 모델, 예측 가능한 매출

코웰패션은 브랜드사에서 라이선스를 얻어와서 제품을 외주 생산하여 그 제품들을 플랫폼을 통해 소비자에게 팔아 수익을 얻는 방식입니다.

2. 안정적인 재무 상태

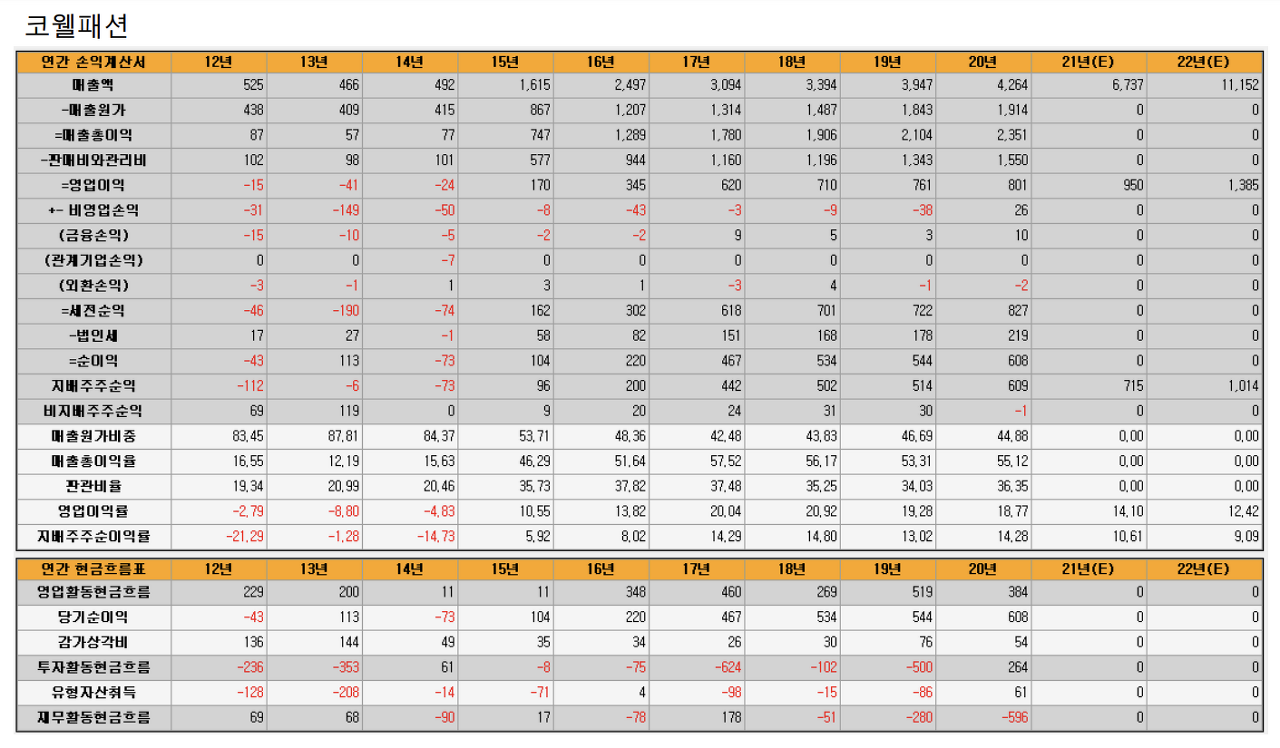

매출액이 15년도 이후 꾸준히 성장, 영업이익 또한 꾸준히 성장, 영업활동현금흐름도 꾸준히 양수를 보여주면서 안정적인 재무 현황을 보여주고 있습니다.

3. 기대되는 신브랜드

FIFA : http://naver.me/xji5VO30

BBC Earth : http://naver.me/55n6qL31

Our place : http://naver.me/xQoRrnNN

위와 같은 뉴스로, FIFA, BBC Earth, Our Place등 새로운 라이선스 계약을 하여 새로운 성장 동력이 될 수 있다는 기대감이 형성되고 있습니다. 이는 F&F, 더네이쳐홀딩스 등이 간 길을 따라가는 것이기는 하나, 옷은 결국 예쁘게, 브랜드를 잘 관리하면 잘 팔리기 때문에 코웰패션의 능력이 중요하다고 볼 수 있습니다.

이 능력을 증명할 방법은 실전이겠지만, 이미 코웰패션의 대주주 ‘대명화학’이 자신들은 능력이 있음을 증명했습니다. 바로 ‘코닥 어패럴’입니다. 아마도 많은 사람들이 코닥 어패럴이 코웰패션과 관계 있는 회사인지는 몰랐겠지만, 대주주가 같은 회사입니다.

https://www.mk.co.kr/news/business/view/2022/03/288131/

코닥 어패럴을 통해 증명한 능력, 앞으로 코웰패션에서도 이러한 능력을 잘 발휘하면 좋겠다는 생각입니다.

4. 효율적인 자본 재배치 (인수합병, 경영진의 능력과 연결)

이 항목은 코웰패션의 경영진의 능력이 괜찮다고 말하는 부분이기도 합니다.(주관적 판단)

제가 최근에 읽은 책 ‘현금의 재발견’에서 효율적인 자본의 재배치의 중요성에 대해서 언급하고 있습니다. 이 책에서 설명하는 현명한 경영진의 능력으로는 다음과 같습니다. 배당에 목메이는 것이 아니라, 현명한 인수합병(무작위적으로 하는 것이 아닙니다. 또한 비싸게 사는 것도 아닙니다. 시너지가 있다고 무턱대고 사는 것도 아닙니다) 그리고 자사주 매입이 장기적인 주주들에게 수익성을 가져다 주기에 매우 좋다고 설명합니다. (이 책에 대해서는 나중에 한 번 포스트를 통해 공유하도록 하겠습니다.)

한편, 이 기업은 팬티와 옷을 팔아 나오는 안정적인 현금으로 다른 의류 브랜드 또는 화장품 브랜드들을 인수하는 데에 자본을 활용합니다. 또한, 작년에는 3,000억을 들여 로젠택배를 인수하기도 했습니다. 또한, 작년에는 자사주 매입을 하기도 하였습니다.

리스크

1.라이선스 계약(무제한이 아니다)

라이선스 계약이 언제 끝날지 모른다는 것이 큰 불안 요소 중 하나입니다. 이전 포스트에서 언급한 바있지만, LF에서 Reebok 내년도부터 판권 계약을 확보함에 따라 코웰패션은 내년도부터 Reebok과 관련한 사업을 진행하지 못 할 가능성이 큽니다.

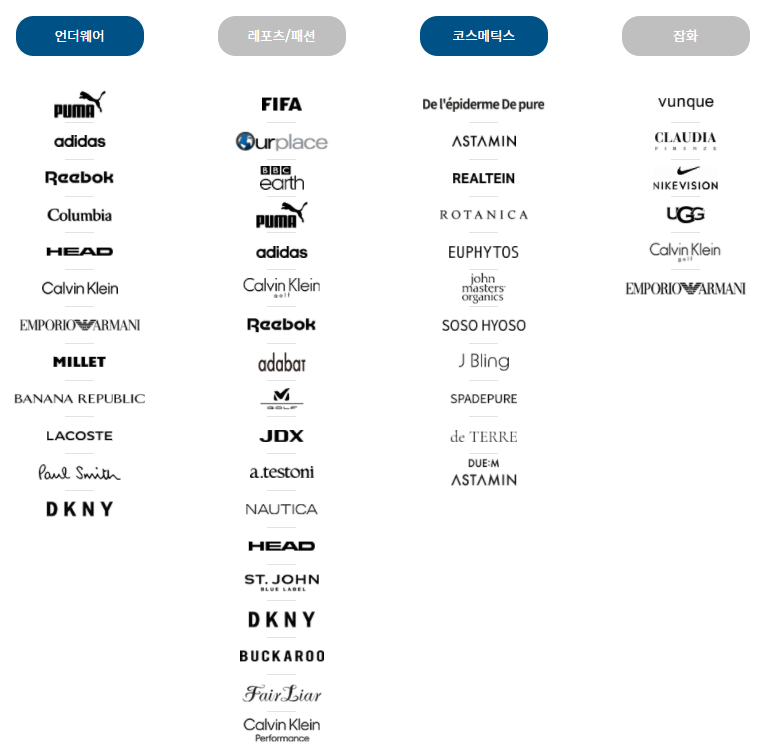

지금 보유하고 있는 브랜드들은 위와 같이 꽤나 많지만, 언제 사라질지 모른다는 것이 흠이기도 합니다.

2. 너무 홈쇼핑에만 치우친 매출

위에서 언급한 코웰패션의 비즈니스 모델에서 플랫폼을 통한 매출은 대부분 현재 홈쇼핑에서 온다는 것이 문제입니다. 이 부분에 대해서는 이미 이전 포스트를 통해 설명했습니다.

발췌 :

매출처의 경우, 당사도 이해하고 그렇게 실천하고 있는 듯하지만, 매출처 다각화가 필수적이다. 앞서 본 것처럼, 지금도 매출총이익률이 꽤나 높은 상황이다. 하지만, 주된 판매 경로를 보면 솔직히 아쉬움이 남는 것은 사실이다. 홈쇼핑을 매개로 하는 매출이 77%, e커머스가 20%, 오프라인이 3%이다. 극단적이진 않지만, 꽤나 높은 비중으로 홈쇼핑에 치우쳐져 있는 느낌이다. 홈쇼핑의 경우, 판매 수익의 대략 30%, 꽤나 많이 떼어내 가는 것으로 알려져 있다.

30%는 절대 작지 않은 수치라고 생각한다. 아무리 홈쇼핑을 통해 판매하면, 많이 판매를 할 수 있다고 해도, 그만큼 많이 떼준다면… 하하

서로서로 윈윈이라고 생각할 수 있지만… 반대로, 코웰패션이 홈쇼핑 정도의 파급 효과를 지닌, 더 저렴한 플랫폼을 가지고 있다면, 그 차익만큼은 더 이득이다. 다행히도 코웰패션도 이를 인지했는지, 다른 방식으로도 매출을 올리기 위해 노력하는 것이 눈에 보인다.

그 사례로는 다음과 같이 인플루언서와의 협업이다. 다음은 ‘임블리’라는 인플루언서와의 협업을 통한 판매 뉴스이다.

http://www.apparelnews.co.kr/news/news_view/?idx=188626

출처: https://readinvest.tistory.com/entry/기업-분석-코웰패션-기업-분석-3-BMBusiness-Model?category=1014060 [READINVEST]

투자 의견 및 목표 주가 설정

투자의견 : BUY

목표가 : 아래에서 확인

(2022.05.15. 기준)

현재 주가 : 6,900원

시가총액 : 6,107억

21년도 기준 PER : 9.6

코웰패션(기존 사업부) 순이익 : 로젠택배 순이익 비율이 거진 3:1 정도 됩니다. 이를 토대로 어림잡아 밸류를 평가해보도록 하겠습니다.

1. 기존 사업부

Peer 그룹을 F&F, 더네이쳐홀딩스, 에스제이그룹, BYC 정도로 설정하겠습니다.

F&F는 Discovery, MLB 등을, 더네이쳐홀딩스는 National Geographic을, 에스제이그룹은 Kangol을, BYC는 내의류 사업을 하는 기업이기에 Peer 그룹으로 설정하였습니다.

| 코웰패션 | F&F | 더네이쳐홀딩스 | 에스제이그룹 | BYC | |

| 시가총액 | 6,107 | 48,267 | 4,872 | 2,565 | 2,748 |

| PER | 9.6 | 13.86 | 8.36 | 11.08 | 12.38 |

4개의 기업의 평균 PER : 11.42

현재로선 Target PER : 11로 설정

FIFA, BBC Earth 성공시 비슷한 사업으로 성공한 F&F의 밸류에이션을 참고하여 Target PER 설정 : 13

2. 로젠 택배 사업부

Peer 그룹을 CJ대한통운, 한익스프레스로 설정하겠습니다.

| 코웰패션 | CJ대한통운 | 한익스프레스 | |

| 시가총액 | 6,107 | 29,884 | 672 |

| PER | 9.6 | 54.58 | 23.3 |

운송업의 PER은 꽤나 높게 설정되어 있습니다… CJ대한통운의 경우 국내 시장 점유율 1위이니 프리미엄이 붙엇다고 생각하고 로젠택배에는 PER을 20 부여하겠습니다.

3. 종합

코웰패션에게 있어 전자사업부의 비중은 미미하니 무시하도록 하겠습니다.

1) 현재 패션 사업부 Target PER 11, 로젠택배 Target PER 20, 비중을 고려하여 계산하면, 전체 코웰패션에게 제가 부여할 PER은 13.25입니다.

보수적으로 계산하여서 13

신브랜드를 고려 안 하고 코웰패션의 1차 목표가는 9,300원입니다.

2) 하지만, 신브랜드가 저는 잘 될 것이라고 생각하기 때문에 더 높은 밸류에이션을 부여하겠습니다. 이 경우 Target PER은 14.75입니다. 보수적으로 14.5를 부여하겠습니다.

코웰패션의 2차 목표가는 10,400원입니다.

3) F&F처럼 성공할 경우, F&F는 최고가일때 PER을 20배 정도 부여받았는데 이를 토대로 계산하겠습니다.

조금 더 보수적으로 잡아서 패션사업부 Target PER을 18배로 부여하겠습니다. 이 경우, 코웰패션의 Target PER은 18.5배입니다.

코웰패션의 3차 목표가는 13,300원입니다.

이 계산은 모두 작년 수익 기준입니다. 올해 1분기 사업 결과, 당기순이익이 13%정도 증가했습니다. 보수적으로 잡아 22년도 전체 사업 결과 순이익이 10%정도 성장한다고 하면, EPS가 대략 800원 정도가 됩니다.

그래서 저는 이를 기준으로 다시 계산하도록 하겠습니다.

1) 10,400원

2) 11,600원

3) 14,800원

이를 기준으로 1차 목표가는 10,000원, 2차 목표가는 11,000원, 3차 목표가는 14,000원 제시하도록 하겠습니다.

투자의 판단은 항상 자기의 몫임을 알아주셨으면 좋겠습니다. 성투하세요^^

오늘은 여기까지입니다.

도움이 되었다면, 구독과 좋아요 부탁드립니다! 다음에 더 좋은 이야기로 찾아오겠습니다. 감사합니다:)

P.S.

본 포스팅을 스크랩하고 싶으시다면, 댓글로 알려주세요!

본 포스팅은 개인적으로 투자 참고 자료로 사용하기 위해 만들었습니다. 지극히 개인적인 주관을 포함하여 서술한 글입니다. 따라서

-절대로! 종목에 대한 매수 / 매도 추천이 아닙니다.

-외부의 부당한 압력이나 간섭 없이 작성되었습니다.

-단순 참고용으로 사실과 다른 내용이 있을 수 있습니다.

-정확성을 보장할 수 없으므로 어떠한 경우에도 본 자료는 주식투자의 결과에 대한 법적 소재의 증빙자료로 사용될 수 없음을 알립니다.

-향후 주가 방향은 내용과 무관할 수 있음을 알립니다.

Read Invest,

Readin Best

beS2always

'경제 이야기 > 코웰패션' 카테고리의 다른 글

| [코웰패션] 드디어 뉴스 등장! (5월) (0) | 2022.05.22 |

|---|---|

| [코웰패션] 22년도 1분기 분기보고서 (주목해야할 점은?) (5) | 2022.05.18 |

| [코웰패션] 도대체 주가가 빠진 이유가 무엇이냐!?! (1) | 2022.05.15 |

| [코웰패션] 늘어나는 골프 인구, 코웰패션은 뭘 하고 있을까? (0) | 2022.05.08 |

| [코웰패션] SHOCKING NEWS, 리복(Reebok) 리스크 (0) | 2022.05.01 |

댓글