안녕하세요.

오늘은 2차전지 부품 회사인 ‘상신이디피’에 대해서 알아보려고 합니다.

0. 이 기업을 알게 된 경위

저는 이 기업을 작년 12월 정도에 처음 알게 되었습니다. ‘더리치(The RIch)’라는 앱에서 어느 투자자님이었는지는 기억이 안 나지만 그 부분의 포트폴리오에서 큰 비중을 차지하고 있어서 찾아본 기업이었습니다.

그때는 “오.. 가격이 싸다. 흥미롭다. 근데 다른 2차전지 기업들은 모두 잘 갔는데 왜 상신이디피는 이 모양일까..?”라고 생각했었습니다. 지금도 사실 비슷한 생각을 가지고 있기도 합니다. 그래도 그때는 14000원대였는데 지금은 가격이 많이 올랐습니다. 그때 이후로 계속 지켜보던 기업이었는데 저는 아직까지도 살까 말까 고민만 하게 되는 기업입니다. 싸긴 싼데 뭔가… 찝찝하다고 해야 하나.

7월인가 8월인가부터 ‘드래곤라이더’님의 텔레그램 방에서 수 차례 언급되기 시작하면서 사람들의 눈에 띄기 시작한 것 같습니다. 8월 말에는 기업 리포트도 몇 개 나오더군요. 그래서 이 참에 저도 기업에 대해 내용을 짜임새 있게 머릿속에 저장하고자 오늘 글을 작성합니다.

리포트는 한국 IR협의회 기업리서치센터, 유안타증권, 신한금융투자에서 발표했는데 내용은 거의 비슷비슷합니다.

오늘 글은 위 3개의 리포트를 바탕으로 적겠습니다.

1. 기업 개요

현재 주가 : 16,750원

시가총액 : 약 2,300억

최근의 주가 흐름은 다음과 같았습니다.

상신이디피는 2차전지 부품 사업을 영위하는데 2차전지의 껍데기, CAN을 만드는 기업입니다.

제품들은 다음과 같이 생겼습니다.

다음과 같이, 상신이디피는 크게 3가지의 부품들을 제조하여 팔고 있습니다.

2020년 이전에는 자동차 부품 사업을 영위했었는데, 마진율이 좋지 않아 철수하고 이후 2차전지 관련 사업에 집중하였습니다. 당사의 현재 핵심 제품은 중대형 CAN과 소형 원통형 CAN입니다.

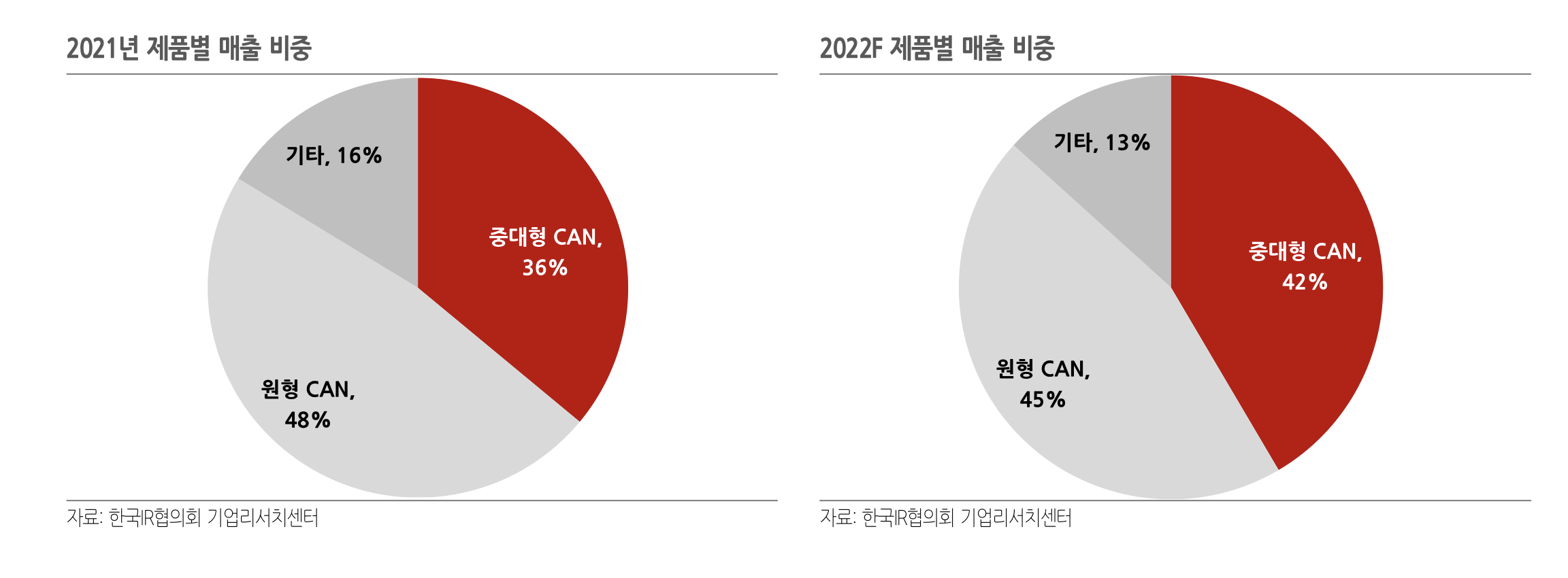

매출 비중을 한국IR협의회에서 그래프화했습니다.

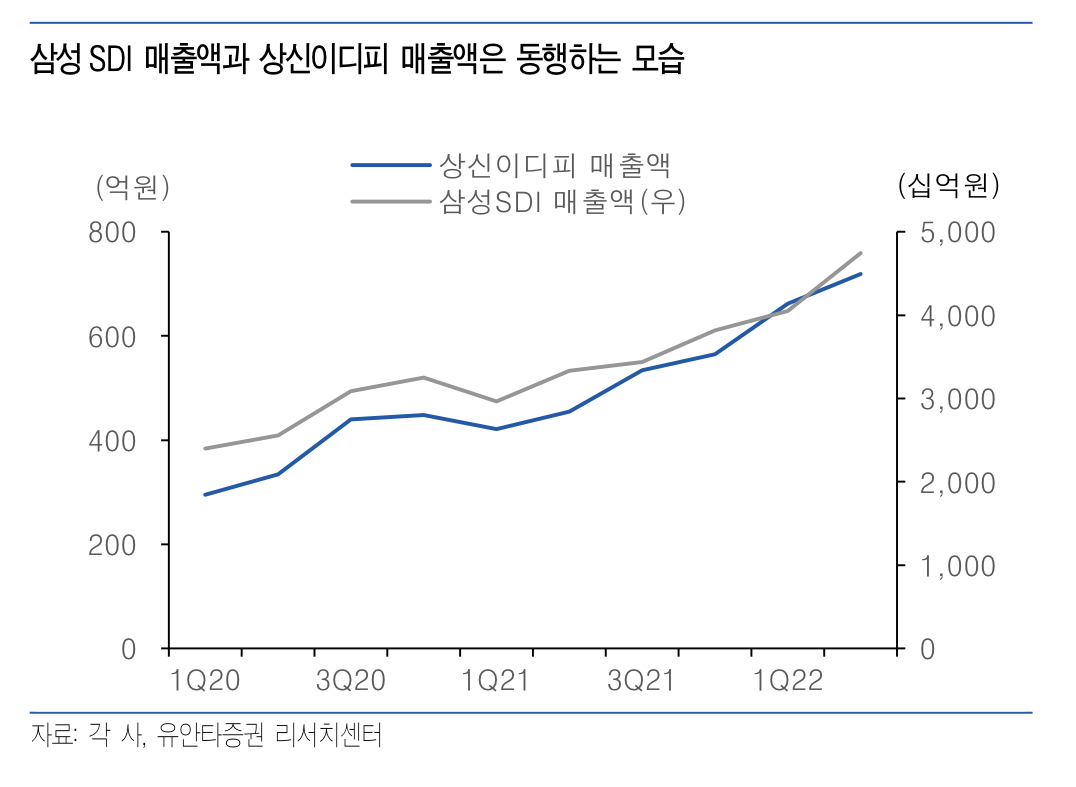

보시다시피, 중대형 및 원형 CAN의 매출 비중이 높은 것을 알 수 있습니다. 한 가지 흥미로운 점은 상신이디피의 매출은 대부분 삼성SDI향(80~90%)이라는 점입니다.

그래서 삼성SDI가 잘 나가야 상신이디피의 실적도 더 좋아질 수 있겠다고 볼 수 있겠습니다.

한국IR협의회에서는 중대형 CAN의 비중이 높아지고 있고 리포트 전반적으로 중대형 CAN을 강조하고 있습니다. 하지만 위 사진에서도 볼 수 있다시피 원형 CAN도 절대 무시할 수 없습니다.

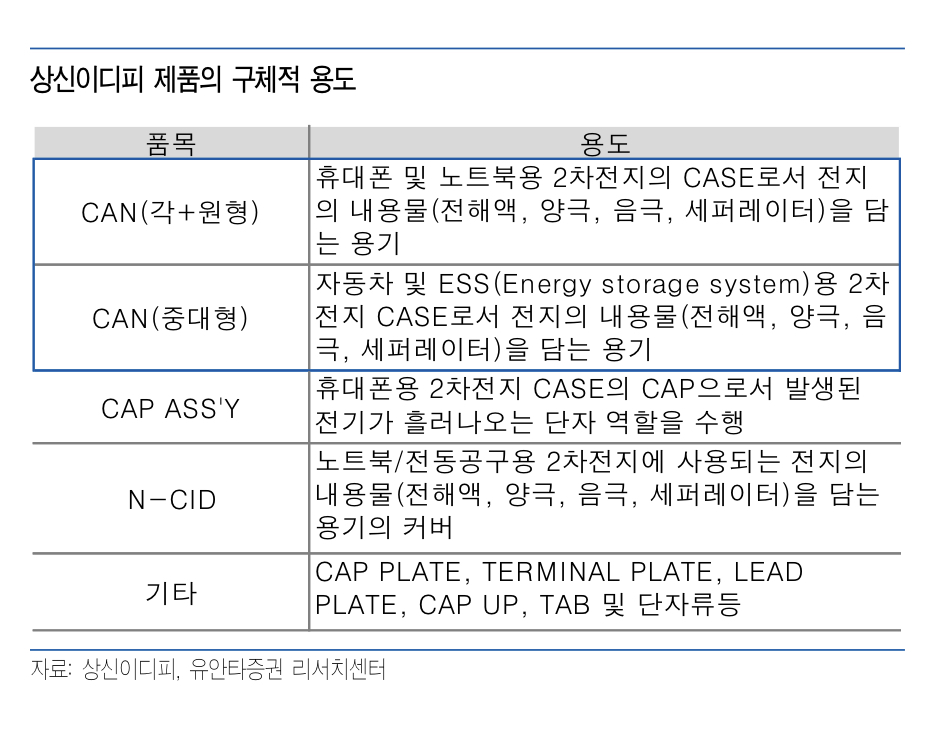

다음은 유안타증권의 리포트 중 하나의 표입니다. 상신이디피가 만들고 있는 제품들의 용도를 설명해두었습니다.

위의 여러 제품중 중대형CAN이 마진이 좋습니다. 그래서 한국IR협의회의 리포트에서 당사의 매출액 중 중대형 CAN의 비중이 커지는 것을 강조한 듯 합니다.

이 글을 여기까지 읽으신 분들 중 저와 비슷한 의문을 품는 사람들이 많이 계실 것 같습니다.

2차전지의 껍데기를 만드는 기업인데… 누구나 만드는 것 아니야?

그래서 경쟁 기업이 여러 개 있습니다.

다음과 같이, 신흥에스이씨, TCC스틸, 동원시스템즈가 경쟁 기업입니다.

그럼에도 상신이디피는 여러 가지로 해자를 구축하기 위해 노력하고 있습니다. 당사의 사업보고서에 따르면 1) Lead Time 축소와 2) Deep Drawing 기술로 여타 기업과의 경쟁에서 우위를 가져가고 있습니다. 상신이디피의 주요 고객인 삼성SDI에서 요청한 45일이라는 짧은 시간의 Lead Time을 충족하면서 기존 삼성SDI의 부품 조달처인 일본 기업과의 경쟁을 이겨냈습니다.

또한 이차전지의 경우, 화재나 폭발 등의 위험으로부터 안전해야 하기에 우수한 기술력이 필요합니다. 당사의 경우 Deep Drawing기술을 이용하여 더 안전한 CAN을 제작 중에 있습니다. Deep Drawing 기술이 더 안전한 이유는 한국IR협의회의 리포트에 설명되어 있습니다. Deep Drawing의 경우, 금속 판재를 펀치를 이용해 다이 구멍에 밀어 넣어 바닥이 있는 용기를 만드는 기술인데, 이렇게 하면 별도의 용접이 없습니다.

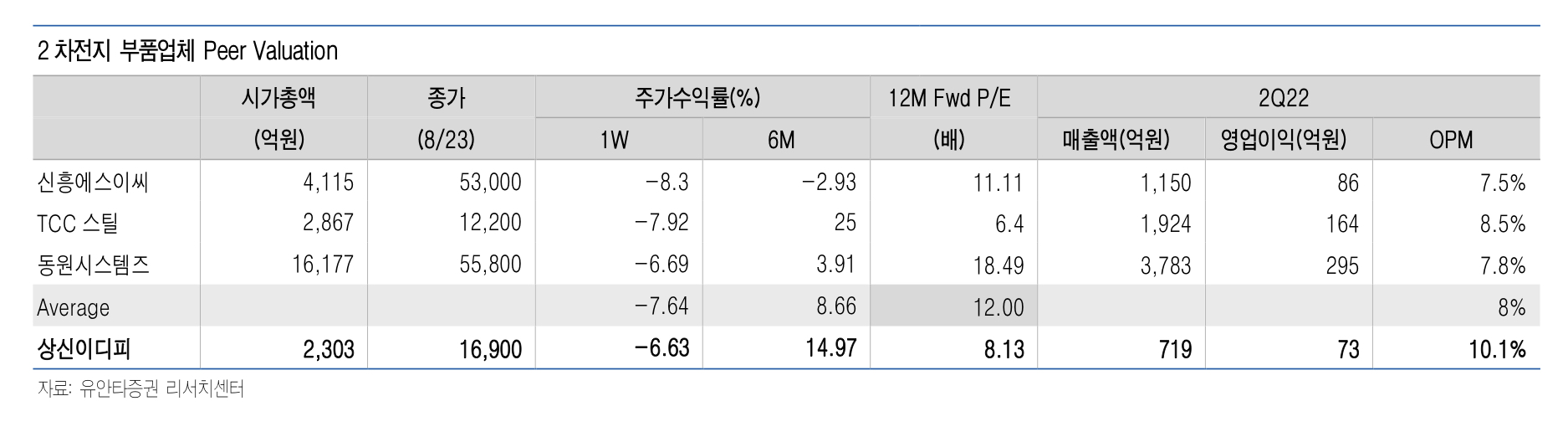

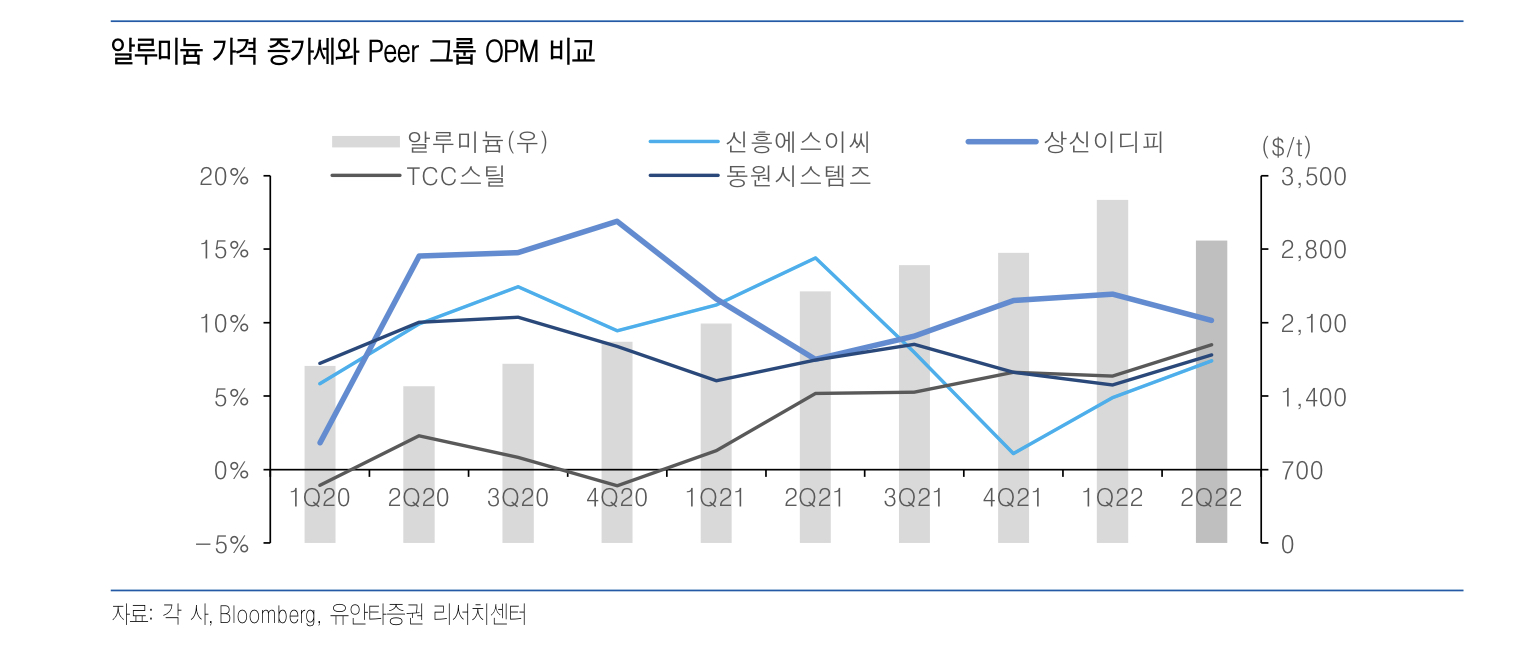

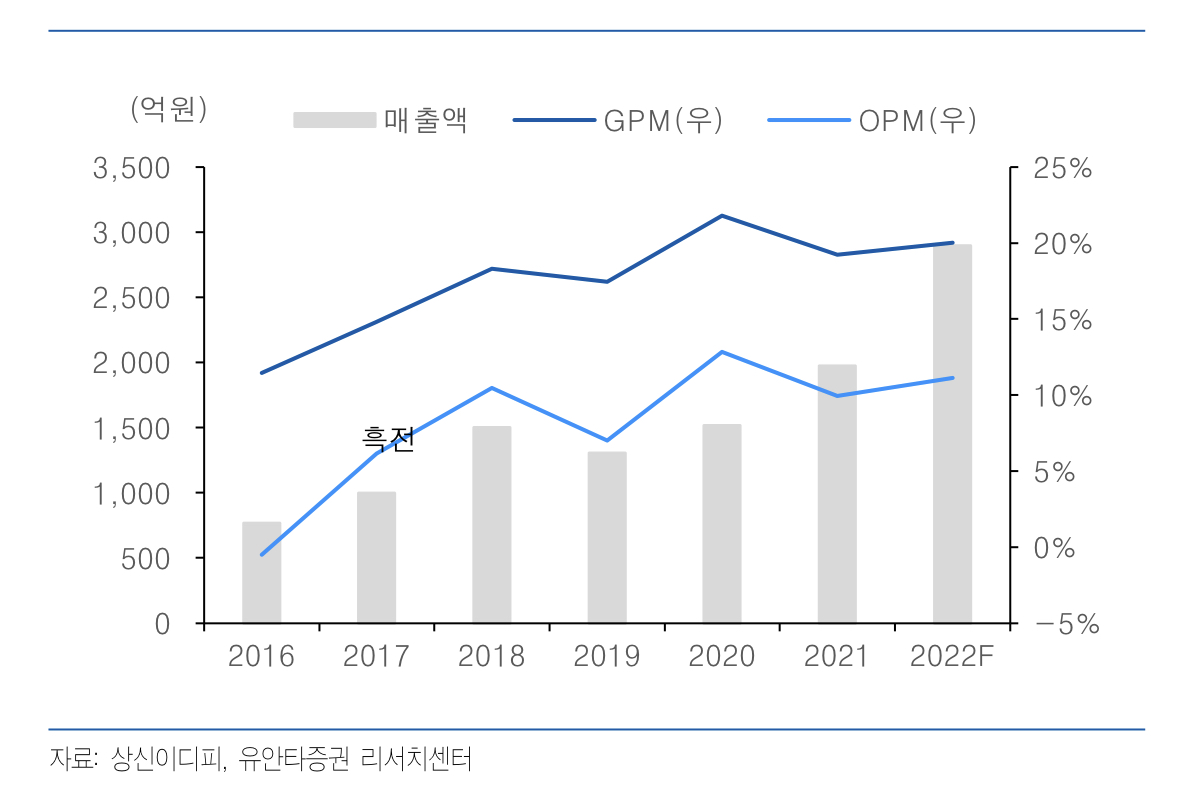

이러한 노력들은 상신이디피의 영업이익률에서 결과로 확인할 수 있습니다.

원재료인 알루미늄의 가격이 꾸준히 오르는 상황임에도 불구하고 10%가 넘는 OPM을 보여주는 기업은 Peer 내에서도 상신이디피가 유일합니다.

경쟁이 치열한 사업을 영위 중임에도 불구하고 악조건 속에서도 꾸준한 이익율을 보여주고 있습니다. 다르게 표현하자면, 타 기업들에 비해서 체력이 좋고 경쟁 우위도 어느 정도 있다고 말할 수 있겠습니다. 이것이 가능한 이유는 판관비가 어느 정도 일정하게 유지되고 있기 때문입니다.

2. 투자 포인트

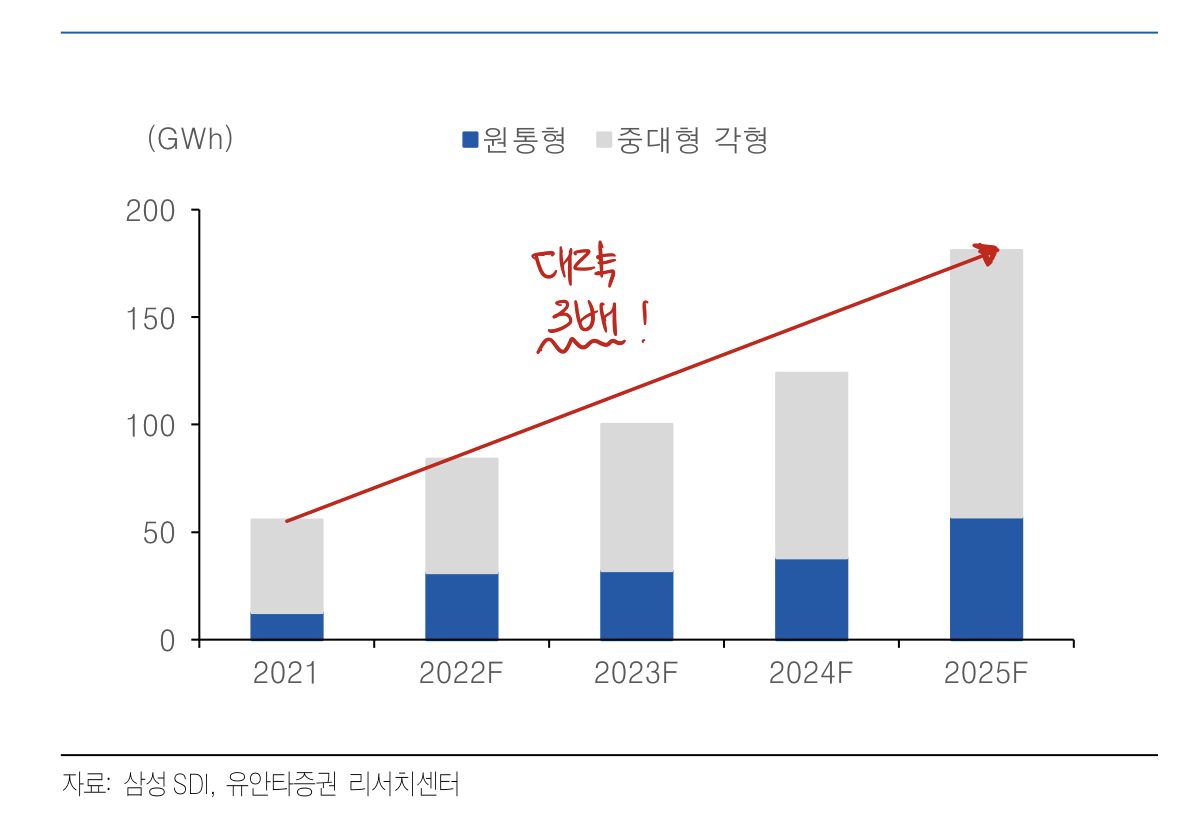

1) 주요 고객사 삼성SDI의 CAPA 증설 예상

2022년 올해도 작년에 비하면 삼성SDI의 CAPA가 많이 늘어난 상황입니다만, 2025년 삼성SDI의 예상 CAPA는 2021년의 거의 3배에 이릅니다.

따라서 상신이디피가 삼성SDI와의 관계를 잘 유지하고 상신이디피의 CAPA를 늘려놓는다면 2025년에는 작년 매출액의 3배가 되는 것도 확정적 미래라고 볼 수도 있을 것 같습니다. 실제로도 상신이디피의 매출액은 삼성SDI의 실적에 따라 움직이는 모습을 보여주고 있습니다.

상신이디피가 잘 되기 위해서는 삼성SDI가 잘 되어야 하는 셈입니다.

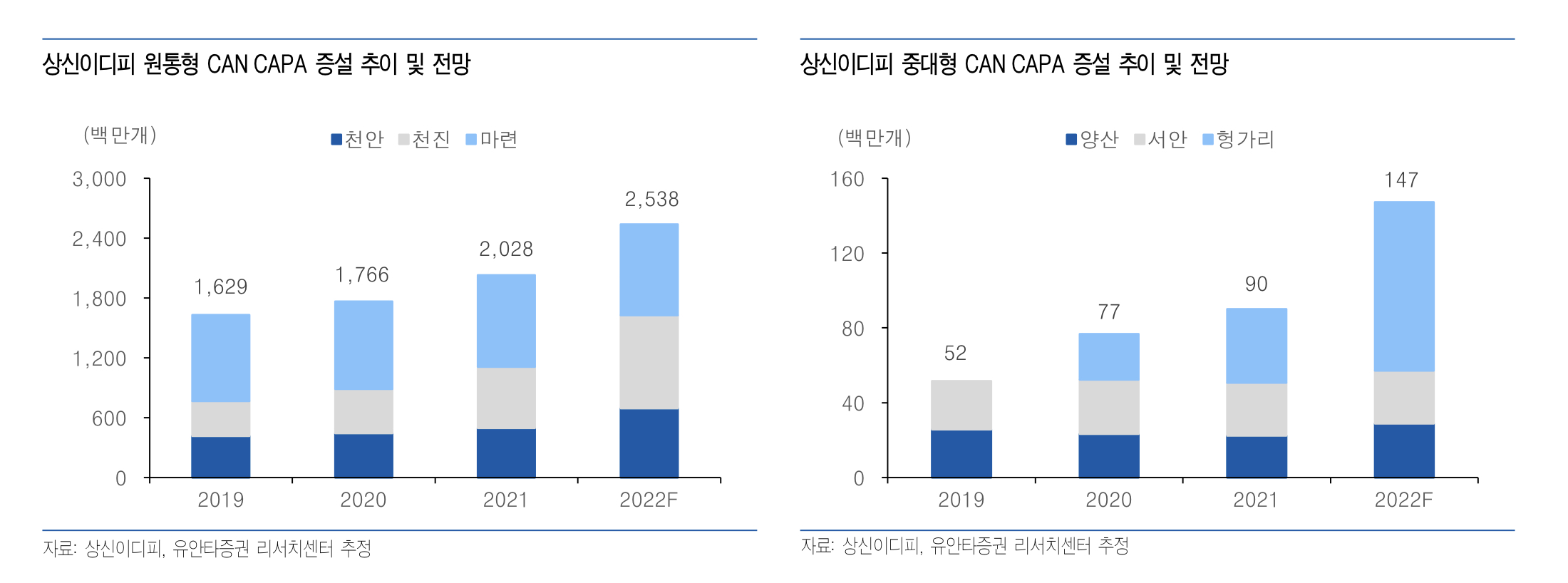

따라서 상신이디피가 해야할 과제는 삼성SDI의 늘어나는 CAPA를 감당할 수 있는 CAPA를 갖추는 것입니다. 상신이디피는 실제로도 현재 CAPA를 열심히 늘려가는 중입니다.

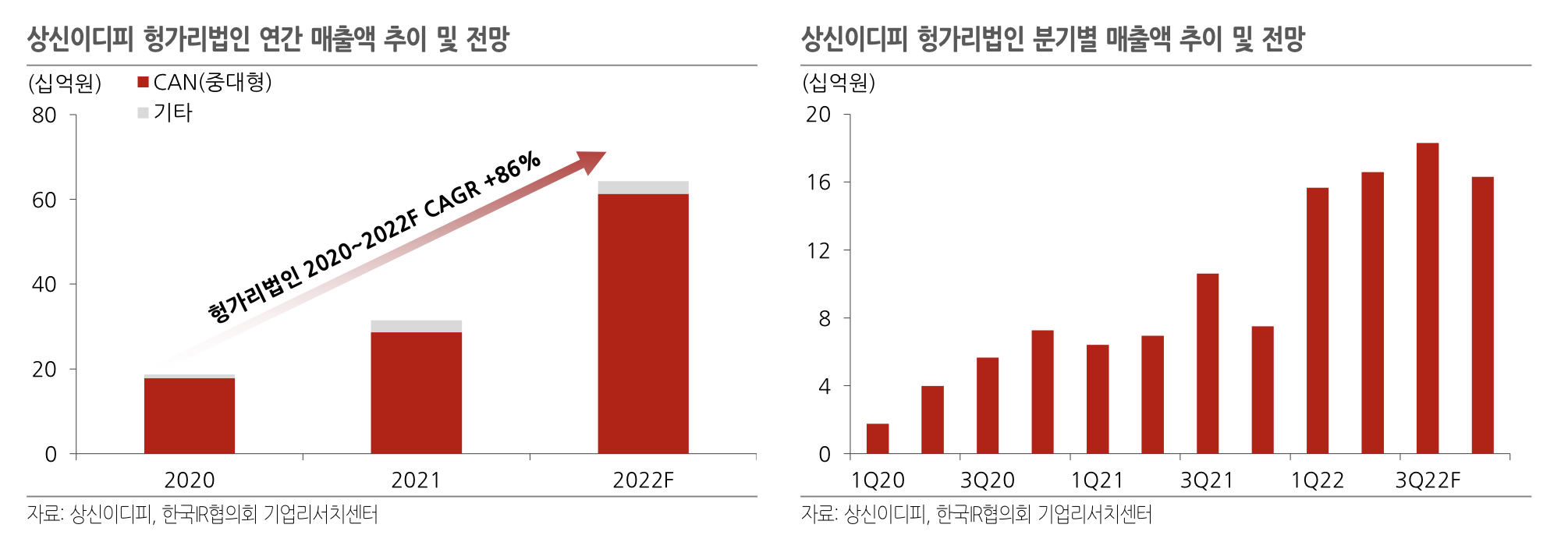

특히 수익성이 좋은 중대형 CAN CAPA의 증가가 돋보입니다. 특히 헝가리 법인의 증설이 상당한 상황입니다.

2) 헝가리 법인의 지속되는 성장

헝가리 법인의 부지는 1.2만 평 규모인데, 이는 생산라인을 16개 정도 보유할 수 있는 크기라고 합니다.

2021년 말에는 6개의 생산 라인을 보유 중이었고 2022년 2분기에는 8개, 3분기에는 10개까지 늘린 상황입니다. 한국IR협의회의 리포트에 따르면 가동률은 80% 내외이고 2023년에는 생산라인을 12개까지 늘릴 것이라고 합니다. 이러한 증설에 힘 입어 상신이디피 헝가리 법인의 연간 매출액은 2020과 비교하여 2021년에도 큰 성장을 보였습니다. 그러나 2022년 예상 매출액은 2021년 매출액보다도 큰 성장이 예상되는 부분입니다.

3) 밸류에이션

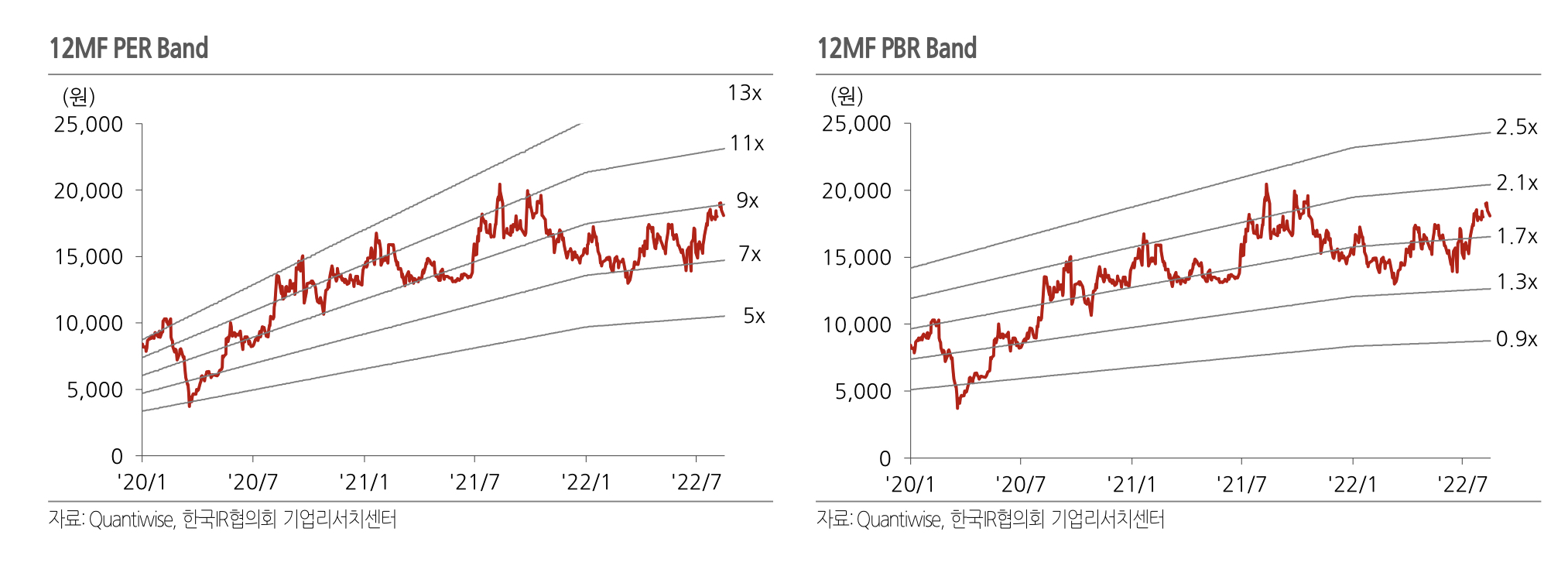

상신이디피의 밸류에이션은 사실 위에서 Peer 그룹과의 비교를 통해서 확인한 것처럼 타 기업들에 비해서는 저평가받고 있습니다.

아래의 그래프를 보더라도 그 전에는 PER 9배에서 11배 사이의 평가를 받아왔습니다. 올해에 들어서부터는 7배에서 9배 사이의 평가를 받는 중입니다.

금리인상과 인플레이션 등 여러 요인으로 인해 시장의 분위기가 안 좋았던 것은 사실입니다. 다만, 2차전지라는 성장 산업 속 기업인데 다른 기업들에 비해 낮은 평가를 받고 있다는 것이 조금 안타깝습니다.

3. 투자 리스크

1) 너무 하나에 치우친 매출원

위에서 계속 살펴보았다시피 상신이디피의 실적은 삼성SDI에 좌지우지됩니다. 매출의 80~90%를 차지하기 때문입니다. 앞서 언급한 것과 같이, 삼성SDI가 흥해야지 상신이디피가 흥할 수 있는 구조인데, 따라서 삼성의 배터리 산업에서의 포지션을 어떻게 잡아가는지에 대해 계속 집중해야 합니다.

2) 늘어나는 경쟁자

위에서도 살펴본 것처럼 경쟁 기업이 몇 개 있습니다. 그중 동원시스템즈처럼 원래는 2차전지 기업이 아닌데도 새로운 사업 영역으로 이차전지 CAN제조 사업을 시작하는 경우도 있었습니다.

돈도 되지만 상대적으로 다른 2차전지 사업보다 진입장벽이 낮다는 뜻일지도 모릅니다.

4. 혼자 대강 해보는 목표 주가 산정

3개의 리포트에서 2022년 예상 매출액을 2800억~2900억으로 잡고 있습니다. 저는 보수적으로 2700억이라고 하겠습니다.

영업이익률은 주로 10%가 넘지만 보수적으로 9%라고 잡겠습니다. 영업이익 : 2700억 * 0.09 = 243억 (2021년 영업이익 : 197억)

전년대비 약 23% 증가

PER은 7~11배 사이에서 움직인다고 가정

2021년 12월 주가 : 약 15,000 원

현재 주가 : 16,750원

(Worst) 7배일 경우 : 약 16,000원

(Normal) 9배인 경우 : 약 20,000원

(Best) 11배인 경우 : 약 25,000원

결론: 아직도 싸다

오늘은 여기까지입니다.

도움이 되었다면, 구독과 좋아요 부탁드립니다!

모두 성투하세요^^

P.S.

본 포스팅을 스크랩하고 싶으시다면, 댓글로 알려주세요!

본 포스팅은 개인적으로 투자 참고 자료로 사용하기 위해 만들었습니다. 지극히 개인적인 주관을 포함하여 서술한 글입니다. 따라서

- 절대로! 종목에 대한 매수 / 매도 추천이 아닙니다.

- 외부의 부당한 압력이나 간섭 없이 작성되었습니다.

- 단순 참고용으로 사실과 다른 내용이 있을 수 있습니다.

- 정확성을 보장할 수 없으므로 어떠한 경우에도 본 자료는 주식투자의 결과에 대한 법적 소재의 증빙자료로 사용될 수 없음을 알립니다.

- 향후 주가 방향은 내용과 무관할 수 있음을 알립니다.

Read Invest

Readin Best

beS2always

'경제 이야기 > 눈길 끄는 기업' 카테고리의 다른 글

| [원익머트리얼즈] 중간 점검 (매출액, 영업이익 등 살펴보기) (0) | 2023.12.26 |

|---|---|

| [상신이디피] 중간 점검 (매출액, 영업이익 등 살펴보기) (0) | 2023.12.26 |

| [하이트진로] 흘러내린 주가에 눈길이 간다 (간단 기업 분석, 목표 주가) (1) | 2023.09.27 |

| [아이디피] 기업 분석 #2, 이것이 강력한 비즈니스 모델! (0) | 2022.05.21 |

| 운전면허증, 우리가 만든다! 아이디피 기업분석 (사업보고서 읽어보기) (0) | 2022.05.07 |

댓글