안녕하세요.

오늘 코웰패션이 23년도 1분기 보고서를 올려서, 이번 분기 코웰패션의 매출액과 영업이익, 사업부별 영업이익에 대해 잠시 살펴보려고 합니다.

추가로 코웰패션의 23년도 1분기까지 매출액과 영업이익 분기별 추세, 그리고 사업부별로 분기별 영업이익 추세도 같이 확인해보겠습니다.

1. 매출액

23년 1분기 매출액은 약 2,808억입니다.

22년도 1분기와 거의 비슷한 수준입니다.

다음은 코웰패션의 23년도 1분기까지의 분기별 매출액 그래프입니다.

로젠택배가 코웰패션으로 편입이 되고 난 이후에는 매출액의 성장은 더이상 없고 비슷한 수준을 보여주고 있습니다.

2. 영업이익

23년도 1분기의 영업이익은 약 209억입니다.

22년도 1분기의 영업이익은 약 275억이었으니, 작년에 비해 영업이익이 약 24% 감소하였습니다.

다음은 코웰패션의 2023년도 1분기까지의 분기별 영업이익입니다.

영업이익의 추세는 확실히 매출액과 다른 모습을 보여줍니다.

영업부문별로 이제 살펴보겠습니다.

3. 전자사업부

다음은 전자사업부의 분기별 영업이익입니다.

1분기 영업이익은 약 2억 정도의 수준이었습니다. 21년도 전반기처럼 영업이익이 잘 나오면은 좋겠건만... 아쉽습니다.

그래도 전자사업부가 미치는 코웰패션에 대한 영향력은 작은 관계로 바로 메인으로 들어가겠습니다.

4. 패션사업부

코웰패션의 심장과 같은 패션사업부의 영업이익입니다.

23년도 1분기 패션사업부의 영업이익은 약 152억입니다.

분기보고서나 사업보고서에도 언급이 되어있다시피, 패션사업부는 계절성을 조금 타는데 1분기는 비수기입니다.

그러나, 1분기만 바로 위의 차트를 확인해보더라도 이번 분기의 패션사업부는 상태가 좋지 않습니다.

23년도 1분기의 실적은 22년도, 21년도, 20년도, 19년도 1분기에 비해 모두 나빠졌습니다.

코웰패션은 작년부터 상당히 공격적인 행보를 보여주고 있습니다.(저의 과거 글들을 확인해보시면 도움이 되실 것 같습니다.)

FIFA 라이센스를 비롯해 여러 브랜드들을 런칭을 한 이후에 비용이 많이 들어서인지 실적은 조금씩 안 좋아지는 중입니다.

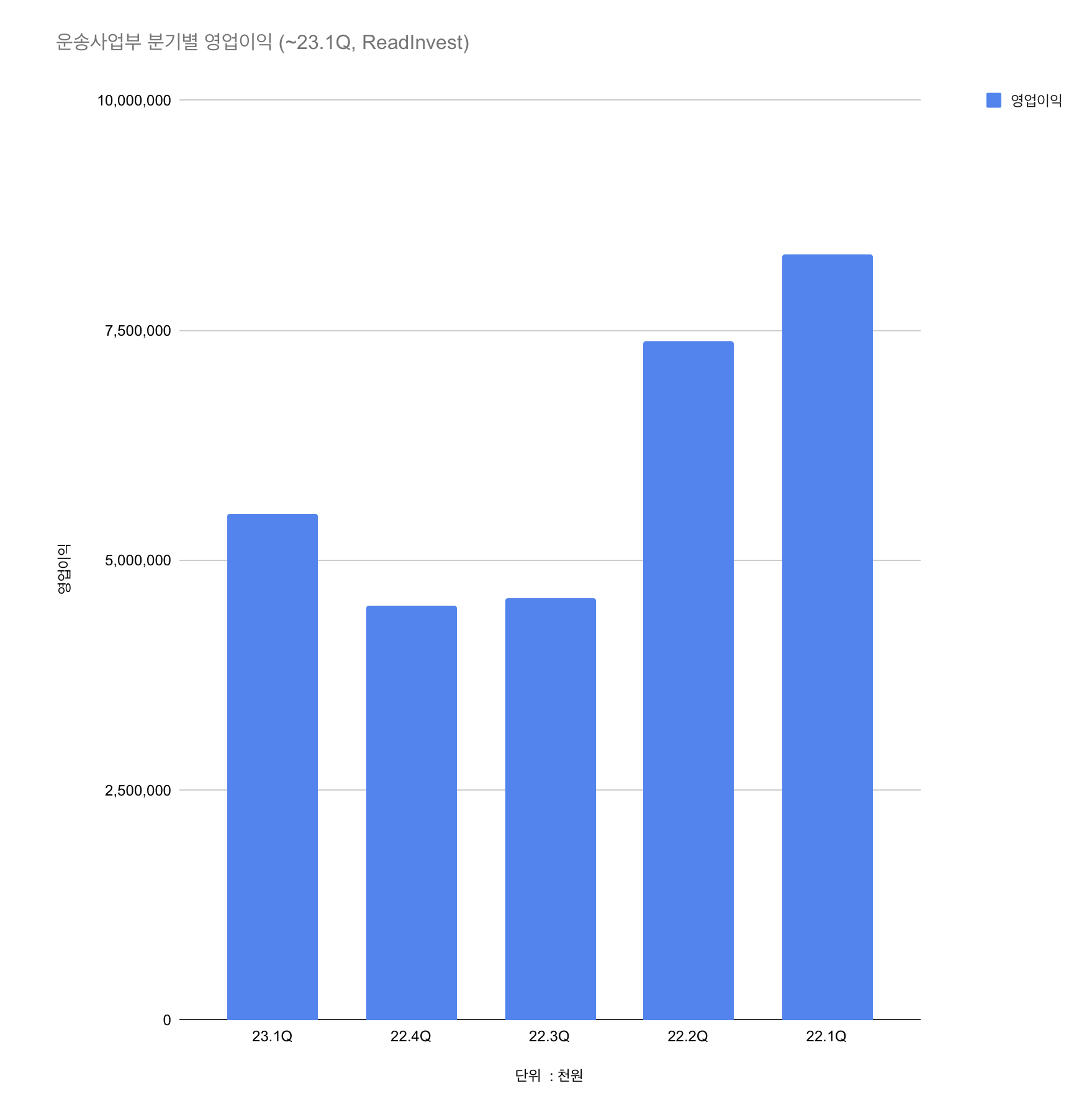

5. 운송사업부

다음은 운송사업부의 분기별 영업이익 추세입니다.

23년도 1분기 운송사업부의 영업이익은 약 55억입니다.

작년 여러 이유로 실적이 안 좋았던 3,4분기에 비해 운송사업부가 이번 분기에는 반등을 하는 모습을 보여준 것은 고무적입니다.

6. 나의 생각

위는 코웰패션의 주봉 차트입니다.

2021년 말부터 작년 말쯤까지 약 1년간 엄청난 하락세를 거친 이후 지금은 박스권을 형성하고 있습니다. 박스권을 형성하고 있는 주가를 살펴보면, 2019년도의 주가 상승 이전과 코로나19로 주가 폭락이 있을 때와 비슷한 가격대입니다.

1) 운송사업부에 대한 생각

코웰패션이라는 기업의 덩치는 로젠택배 인수와 함께 커졌습니다.

그러나 '수익성도 같이 커졌는가?'에 대한 의문은 아직도 해결되지 않았습니다.

운송사업부의 영업이익을 살펴보면, 지난 5분기 간 분기별로 평균 약 60억 정도를 벌었습니다. 그럼 1년에 약 240억. 인수비용은 3,400억이었으니 본전을 뽑으려면 14년 조금 넘게 걸립니다. 아직 1년 3개월이라는 짧은 시간이 지났으니 더 기다려보지만, 수익성이 더 좋아져야 할 것 같습니다.

2) 패션사업부는 지금 진짜 심각하다.

문제는 패션사업부 실적의 악화입니다.

앞서 언급한것처럼 이번 분기의 패션사업부 영업이익은 최근 4년 중 최악인데 역시 시장은 현명한지, 최근 4년중에서는 주가 폭락 시기를 제외하면 사실상 주가가 가장 낮습니다.

앞서 말씀드린 바와 같이 최근 공격적인 운영을 하고 있는 코웰패션. 그동안 푸마와 리복, 아디다스 등의 라이선스 사업을 통해 보여주었던 실력을 저의 투자 포인트 중 하나로 보았었습니다.

이것이 저의 올바른 관점이었는지에 대한 의심이 이제는 솔직하게 시작되었습니다. FIFA, OurPlace, BBC Earth 등 스토리가 될 만한 브랜드의 라이선스를 많이 따와서 낙관적으로 기대를 하고 있었습니다. 그러나 작년에 보여준 마케팅 부족과 퍼포먼스에 대한 실망은 커져만 갑니다.

FIFA는 월드컵 특수를 누릴 것이라고 희망했지만, 마케팅도 실패하고 월드컵 특수도 놓쳤습니다. OurPlace는 솔직히 코웰패션을 꾸준히 트레킹하고 있는 저조차도 출시를 했는지 빠르게 눈치를 못 채었을 정도로 마케팅이 0였습니다. MZ 세대를 노리는 브랜드를 만들고 마케팅을 한다더니 정말 제대로 하고 있는지 모르겠습니다.

아직 BBC Earth는 출시되지도 않은 것 같은데, 이제 National Geographic, Discovery 같은 브랜드들도 유행 끝물을 향해 가는 느낌이라 벌써 망할 것 같습니다.

작년에 '리복' 브랜드 판권을 LF에게 넘겨주었는데, 사실 이것이 리스크임을 인지는 하고 있었지만, 새로운 브랜드 런칭이 이를 만회할 줄 알았지만, 얄짤 없습니다.

그나마 고무적인 것을 코웰패션이 네이버스마트스토어를 본격적으로 키우려고 하는 듯 한다는 점입니다. 하지만, 여전히 자체 브랜드몰과 앱은 너무나 저퀄리티입니다.

3) 주가에 대한 생각과 코웰패션에 바라는 점

주가가 저평가인것은 맞다고 생각합니다. 주가가 오를 것이라고 생각을 하기도 합니다. 그러나 제가 매수한 평단가까지 올 수 있을지에 대해서는 확신을 못 하겠습니다.(암울..)

제가 보기에는 지금 기업이 혁신을 단행해야할 때라고 생각합니다. MZ 세대를 노린다, 뭐 어쩐다 희망 사항만 이야기하지말고 뭐 하나라고 제대로 고쳐야 한다고 생각합니다. 네이버 카페 '가치투자연구소'나 네이버 증권 토론방에서도 여러 번 비판이 나왔던 것처럼 웹사이트부터 사용자 친화적으로 바꿔야 합니다.

브랜드를 여러 개 계약하는 것은 좋습니다. 그러나 하나를 하더라도 제대로 해야 함을 잊지 말아야합니다. 이미 FIFA는 망했으니, 다음 브랜드부터라도 정신을 차리고 마케팅을 해야합니다.

FIFA 광고는 MZ 세대들을 잘 노렸다고는 생각하지만, 과연 MZ 세대들이 FIFA 브랜드 제품을 살 수 있었을까요? 무신사만 들어가도 20대들이 주로 사는 제품들의 가격을 확인해봤어야 합니다. 애초에 MZ세대들을 겨냥하지 않고 40대들을 노렸다면 가격이 이해가 될 수도 있지만, 가격 설정과 타겟이 안 맞았습니다. 오히려 MZ 세대를 타깃으로 설정했다면, YALE처럼 가격을 싸게 해서 많이 팔고, 무신사 같은 플랫폼에 광고도 많이 하여서 하나의 유행을 만들었어야 합니다.

브랜드를 가꾸어 가는 것이 자신이 없다면, 아예 아디다스나 리복과 같이 이미 알려진 브랜드만 하는 것이 나을 수도 있을 것 같습니다.

오늘은 이만 여기까지 하겠습니다.

오늘도 읽어주셔서 감사합니다!

P.S.

본 포스팅을 스크랩하고 싶으시다면, 댓글로 알려주세요!

본 포스팅은 개인적으로 투자 참고 자료로 사용하기 위해 만들었습니다. 지극히 개인적인 주관을 포함하여 서술한 글입니다. 따라서

- 절대로! 종목에 대한 매수 / 매도 추천이 아닙니다.

- 외부의 부당한 압력이나 간섭 없이 작성되었습니다.

- 단순 참고용으로 사실과 다른 내용이 있을 수 있습니다.

- 정확성을 보장할 수 없으므로 어떠한 경우에도 본 자료는 주식투자의 결과에 대한 법적 소재의 증빙자료로 사용될 수 없음을 알립니다.

- 향후 주가 방향은 내용과 무관할 수 있음을 알립니다.

Read Invest,

Readin Best

beS2always

'경제 이야기 > 코웰패션' 카테고리의 다른 글

| [코웰패션] 패션사업부에 대한 생각 (작정하고 비판한다.) (0) | 2023.08.18 |

|---|---|

| [코웰패션] 2023년도 2분기 실적 발표 (반기보고서) (0) | 2023.08.18 |

| [코웰패션] 코웰패션닷컴 네이버 스마트스토어 원쁠딜 (0) | 2023.05.04 |

| [코웰패션] 2022년도 4분기 잠정 실적 발표 (0) | 2023.02.26 |

| [코웰패션] 22년도 배당금 공시 (+ 배당 역사, 배당수익률) (0) | 2023.01.10 |

댓글