안녕하세요

이전 글들을 보면 아시겠지만, 저는 현재 퀄리티 기업들을 찾기 위해 노력 중입니다.

2023.08.17 - [공지사항] - [생각] 미래에 대한 고민과 (거의) 완성한 투자 철학

[생각] 미래에 대한 고민과 (거의) 완성한 투자 철학

1. 미래에 대한 고민 벌써 2023년 8월의 중순을 지나고 있다. 시간이 참으로 빠르다. 모두들 알고 있겠지만, 나는 대학생이다. 다가오는 미래에 대한 고민을 정말 많이 하고 있다. 당장 하고 있는

readinvest.tistory.com

계속 책을 읽고, 저의 투자 관점을 정립하기 위해서 여러 글을 읽고 있습니다. 하지만, 그렇다고 새로운 기업을 찾기 위한 노력을 꾸준히 하지 않을 수는 없습니다.

그래서 오늘은 새로운 기업을 찾기 위해서 종목 스크리닝을 시도해 보았습니다.

스크리닝은 아이투자를 활용하였습니다.

https://stockwatch.co.kr/

스톡워치

아이투자의 빅데이터 기반 종목발굴 솔루션, 스톡워치

stockwatch.co.kr

스크리닝 기준

- 현재 ROE 15% 이상

- 5년 평균 ROE 10% 이상

- 10년 평균 ROE 0% 이상

- 영업이익률 20% 이상

- 5년 평균 영업이익률 10% 이상

- 10년 평균 영업이익률 0% 이상

- 5년 연평균 매출액 성장률 0% 이상

- 5년 연평균 영업이익 성장률 0% 이상

- 부채비율 0 ~ 100%

- 영업현금흐름 0 이상

기준일 : 23.09.02.(토)

선별된 기업

1. 티씨케이

2. 리노공업

3. 비츠로셀

4. DB하이텍

5. 케이아이엔엑스

6. 서호전기

7. 유비쿼스

8. 코엔텍

9. 영원무역홀딩스

10. JYP Ent.

11. 해성디에스

12. 월덱스

13. 파크시스템스

14. 영원무역

15. 보광산업

16. 하나머티리얼즈

17. 인크로스

18. 덴티움

19. 아프리카TV

상세한 내용은 다음 링크에서 구글 엑셀 파일에 접속하여 확인해주세요 :)

https://docs.google.com/spreadsheets/d/1m7HuFGg8XRBjlGcrutDVgisg31Dks3pwi2EeHnziD0I/edit?usp=sharing

Quality Stock trial(1)

시트1 번호,기업명 ,밸류스코어 주가 범위,현재 주가,티커,ROE 5년 평균,ROE 10년 평균,영업이익률,영업이익률 5년 평균,영업이익률 10년 평균,매출액 성장률 5년 연평균,영업이익 5년 평균,부채비율,

docs.google.com

관심 기업 선정 및 간단 분석

퀄리티가 높은 기업들만 선별하기 위해 꽤나 엄격한 기준을 적용하였더니, 19개의 기업만이 선별되었습니다.

그리고, 퀄리티가 높은 후보군답게 주가가 대부분 최근 또는 오랜 기간 기가 막히게 상승하였습니다.

매수할 기업을 지금 찾는다기보다는 알고 있는 기업의 풀을 넓히기 위해서 관심 종목을 잘 모르던 기업들 위주로 몇 개 추렸습니다.

그리고, 저의 투자 성향이 있는지라 최근 신고가를 찍었던 기업은 조금 조심스러운 부분이 있습니다. 그래서 주가가 신고가는 아닌 기업들을 오늘 살펴보려고 합니다.

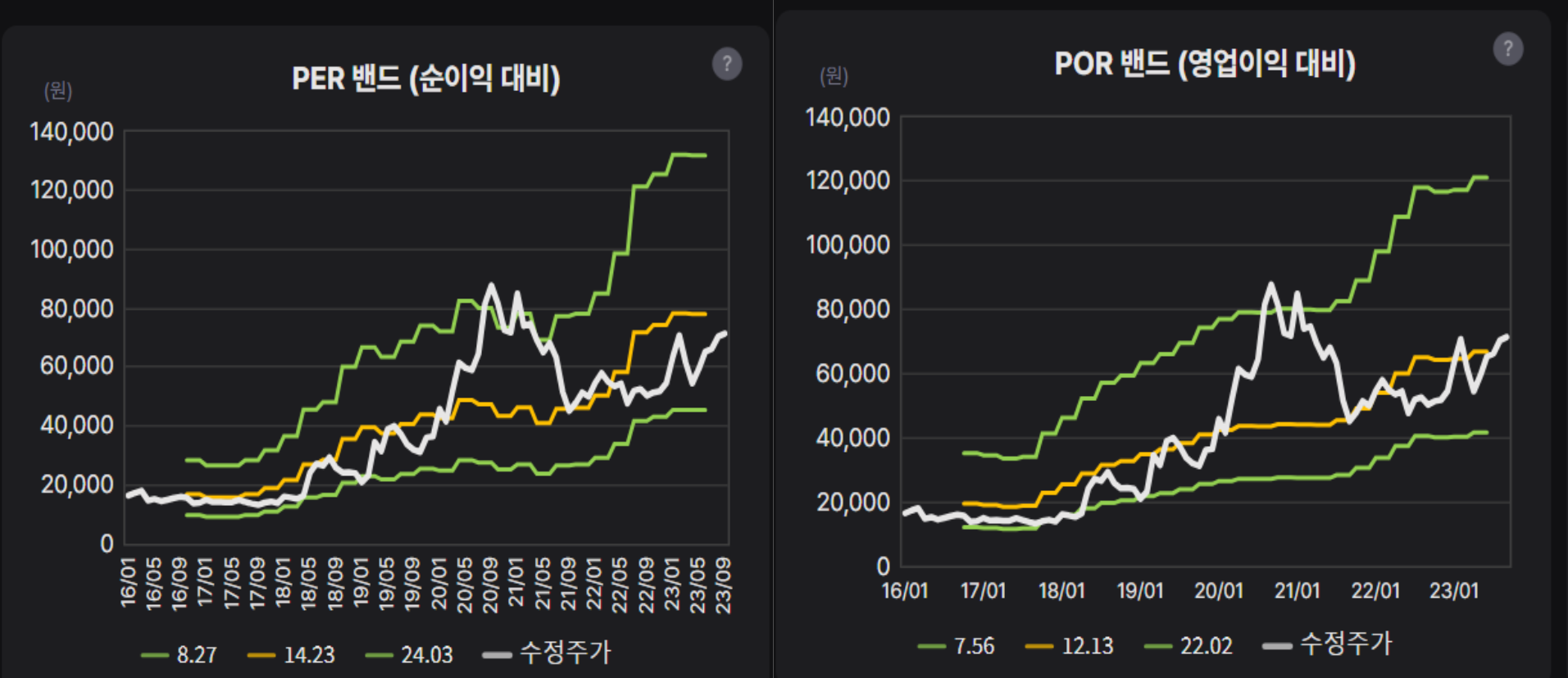

1. 케이아이엔엑스

당사는 기업 고객을 대상(B2B)으로 인터넷 인프라 서비스를 제공하는 기업입니다.

데이터센터와 네트워크 인프라를 기반으로 IDC, IX, CDN, Cloud 서비스를 제공하고 있습니다. (제가 잘 모르는 분야라서 공부를 해봐야 할 것 같습니다. )

주요 주주 구성은 위와 같습니다.

주요 주주가 40% 이상 보유하고 있어서 제가 원하는 최소 수준은 넘겼습니다.

2017년부터 매출액이 우상향, 영업이익도 우상향합니다.

영업이익률도 제조업이 아닌, 서비스업이니 만큼 20% 초반대를 유지하는 중입니다.

이익 체력은 꾸준히 증가하고 있는데, 문제는 밸류에이션을 얼마나 시장이 부여하느냐입니다.

밴드를 보니, 노란색 선(PER 14.23, POR 12.13)이 상방처럼 작용하는 것 같습니다.

기업에 대해 더 잘 공부한 이후, 하단의 초록색 선까지 주가 하락이 이뤄진다면, 진입 시도해 볼 가치가 있는 것 같습니다.

의견 : 기업 BM 공부 필요, 실적 성장 가능성, 영위 산업에 대한 이해도가 더 필요

2. 서호전기

당사는 크레인구동제어시스템과 인버터, 컨버터의 제조판매 사업을 영위하고 있습니다.

주력사업으로 항만크레인구동제어시스템과 인버터, 컨버터 등 구동제어기기 전반에 걸친 제품의 제조, 판매를 모두 영위하며 국내법인인 서호드라이버는 인버터 판로개척과 제조, 판매에 역점을 두고 사업을 영위하고 있습니다.

또한, 당사는 주력제품인 항만크레인구동제어시스템의 싱가폴 PSA의 신규 및 개보수 물량이 확대됨으로 인해 싱가폴현지에서의 엔지니어링에 역점을 둘 수 있도록 싱가폴 현지법인을 설립하였습니다. 자산규모는 미미하여 연결대상에 해당되지는 않고 있으며, 현지 수출제품의 A/S 등 엔지니어링에 역점을 두고 있습니다.

서호전기 역시 주요 주주들의 지분이 꽤나 많습니다. 좋습니다.

매출액은 17년도부터 하락하다 20년도까지 퀀텀점프한 이후 유지되고 있습니다. 최근 실적은 조금 부진했나 봅니다.

영업이익은 매출액이 상승하는 기간 동안에도 영업이익률이 따라 오르지는 못 하여서 들쑥날쑥한 모습을 볼 수 있습니다.

매출액과 영업이익은 변동성이 커서 PER, POR 밴드도 들쑥날쑥한 모습을 보입니다. 한편, 주가는 그에 비하면 변동성이 작네요.

의견 : BM 공부 필요 (특히 수익 메커니즘과 해양물류 산업과의 연관성), 주가가 언제 올랐었는지에 대한 과거 조사

3. 코엔텍

회사의 사업부문은 폐기물소각부문과 폐기물매립부문으로 구성되어 있습니다.

그중 폐기물소각부문은 사업장폐기물 중 소각대상폐기물을 소각처리하는 서비스와 소각폐기물을 소각처리시 발생하는 폐열을 이용한 스팀생산 및 판매부문으로 구분되며, 사업장폐기물 중 소각처리 할 수 없는 매립대상 폐기물을 매립처리하는 서비스로 구성되어 있습니다.

대주주 보유 비율도 좋습니다.

천천히, 그리고 꾸준히 우상향하는 매출액, 영업이익의 분포입니다. 아주 느린 이익 성장으로 지루할 수 있겠지만, 꾸준함이 핵심이라고 볼 수 있을 것 같습니다.

심지어 영업이익률이 20%대 후반에서 50%에 육박하는 수준까지 올라왔습니다. 긍정적으로 보입니다.

주가는 위에서 보는 것처럼 2019년경에 피크를 찍고 천천히 추락하고 있습니다.

PER, POR 밴드를 보면 지금 2016년 이후 밴드 최하단에 위치한 것을 확인할 수 있습니다.

19년, 20년, 21년도에 아주 많은 증권사에서 커버하던 것으로 기억합니다. 그래서 그 시기동안 이익도 한몫을 했겠지만, 밸류에이션도 상대적으로 높게 받았던 것 같습니다.

의견 : 아주 매력적인 BM과 밸류에이션. 공부할 필요성

4. 보광산업

당사는 대한민국 최고의 골재 생산 전문업체를 모토로, 건설의 근간이 되는 콘크리트용 부순 골재(부순 굵은골재, 부순 잔골재)와 도로 포장공사용 혼합골재(40mm이하), 재활용 아스콘, 일반 아스콘, 레미콘을 생산 판매 중에 있습니다.

주요 주주와 자사주 합계가 무려 70%에 이릅니다. 품절주 성향을 미래에 가질 수도 있겠습니다. 이상적입니다.

비인기 업종과 사양산업을 영위한다는 기업이라는 인식에도 불구하고, 매출액과 영업이익은 드라마틱하게 우상향하고 있습니다.

밴드를 보면 시장의 밸류가 어떤지 더 자세히 볼 수 있을 것 같네요.

밸류를 객관적으로는 싸게 받는 편은 아니긴 합니다.

비슷한 사업을 하는 쌍용C&E와 비슷한 느낌으로, 상당히 고밸류를 받고 있습니다.

한편, 꾸준히 상승하는 매출액과 영업이익을 고려하면, 지금의 밸류는 저점에 있다고 볼 수 있을 것 같습니다.

배당도 꾸준히 올려왔고, 배당성향도 40~50%로 상당히 높습니다.

의견 : 관심을 가져볼 만한 기업. 간략히 보았을 때, 지역 산업에 영향을 많이 받는다고 하는데, 이에 대한 분석 필요

5. 하나머티리얼즈

최근 다시 주목받고 있는 기업이라서 주가 상승폭이 상당히 가파릅니다.

당사의 사업분야는 반도체 등의 제조공정에 사용되는 실리콘 부품(Si-Parts)사업과 신규사업인 실리콘카바이드사업(SiC-Parts)으로 구성되며, 이는 반도체의 핵심 제조공정인 에칭(식각)공정에 사용되는 소모성 부품입니다. 최근 반도체 공정에서의 고집적도를 위한 선폭 미세화에 따른 고밀도 플라즈마 환경의 도입과 Dry Etching 공정의 확산으로 중요성이 더욱 부각되고 있습니다.

주요 주주 비율도 60%가 넘습니다. 주주 중 일본의 기업이 있는 점도 인상적입니다.

장기적으로는 매출액과 영업이익 모두 우상향하고 있습니다.

최근 1년은 주춤한 모습이지만 반도체 산업을 영위하는 만큼, 전방 산업에 따라서 20년도처럼 퀀텀 점프할 수 있을 것으로 보입니다.

제조업이 영업이익률이 25 ~ 30%인 점이 상당히 인상적입니다.

퀄리티 기업들을 여러 개 살펴보면서 느끼는 점은, 밴드 하단을 찍어도 결국은 상단으로 자시 리레이팅 된다는 점입니다.

그림에서 보는 것처럼 하나머티리얼즈도 진입하기 좋았던 기회 2번이 있었네요. 물론 결과론적인 사고이지만요.

기업에 대한 공부를 통한 확신이 생기면, 기회에 비중을 실어 투자할 수 있을 것입니다.

의견 : 다음 기회를 놓치지 않도록 기업의 해자 파악 및 향후 어떨지에 대한 고민해보기

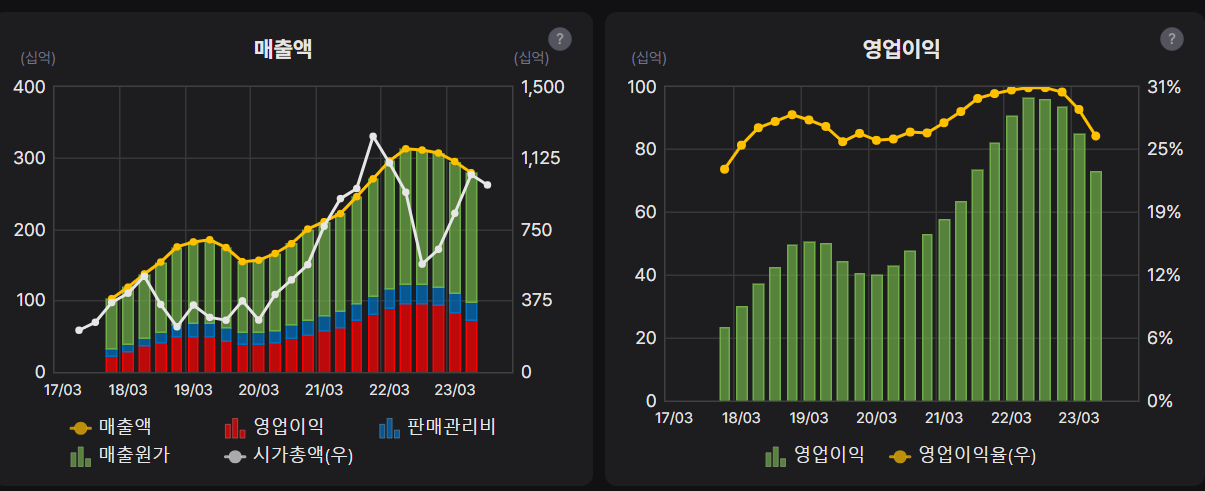

6. 인크로스

당사는 디지털 광고업 중에서도 광고주와 광고대행사를 대신해 매체 전략을 수립하고 광고를 집행하는 디지털 광고 미디어렙 사업과 국내 최초의 동영상 애드 네트워크인 '다윈(dawin)', SK텔레콤의 'T deal(티딜)' 운영 대행 사업을 주력 사업으로 영위하고 있습니다. 또한 자회사 마인드노크를 통해 검색광고 및 디지털 광고 대행 사업을 수행하고 있습니다.

대주주가 SK스퀘어이네요. 지분율도 높지 않아서 살짝은 아쉽지만, 나쁘지는 않습니다.

매출액과 영업이익이 천천히 우상향합니다. 21년도부터는 매출액 정체, 영업이익 하락의 추세를 보입니다.

소프트파워를 이용한 기업인 만큼 영업이익률은 30%대입니다.

한편으로는, 현재 광고 산업이 침체되어 있는 것을 감안하면, 나쁘지는 않은 수치인 듯합니다.

현재 광고 산업에 대한 밸류가 낮은데, 인크로스도 피해 갈 수 없는 듯 합니다.

두 밴드 최하단을 기록 중입니다.

개인적으로 생각하기에는, 지금 광고업에 투자하면 결국은 먹는 투자가 될 것 같은데, 인크로스가 여타 광고업 기업보다 매력적일지는 모르겠네요..

의견 : 광고업이 지금 매력적인 상황이라고 생각, 타 기업 대비 매력에 대한 고민 필요

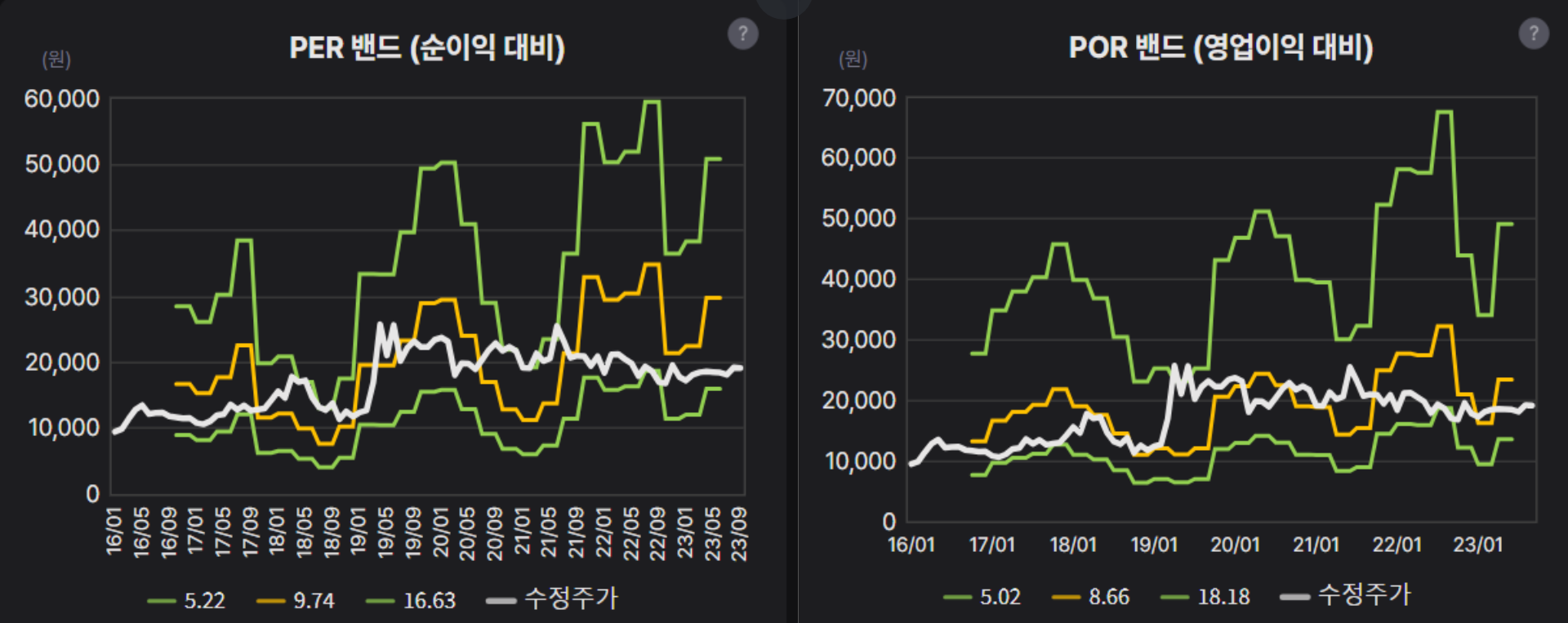

7. 덴티움

당사는 임플란트 제품을 주력으로 치과용 의료기기를 생산 및 판매하는 치과용 의료기기 전문 기업입니다.

주요 주주 비중이 많이 아쉽습니다. 자사주 빼면 20%도 채가 안 되는 기업...

솔직히 선호하지 않습니다.

하지만, 기업의 성장성은 분명하네요.

매출액은 급격히 우상향, 5년 만에 매출액이 거의 2배 이상 늘어났습니다.

영업이익률은 V자 반등을 하였고, 영업이익도 정체하다가 21년도부터 급상승하였네요.

PER 밴드가 왜 저렇게 생겼을까요..

20년도에 실적이 안 좋았던 적이 있나 봅니다.

POR 밴드로 확인하면, 성장성만 유지가 된다면, 노란색 하단에서 매수하는 전략이 유효하겠네요.

하지만, 임플란트 산업은 중국의 영향을 많이 받으므로 국제 정세와 다른 임플란트와의 경쟁 구도도 공부할 필요가 있습니다.

의견 : 디오, 오스템 등 다른 치과의료 기기 기업과의 차별성, 중국과의 관계 영향에 대한 파악 더 필요

가치투자자들이 농담으로 최고의 테마 재료는 '실적'이라고 합니다.

장기적으로는 결국 실적이 모든 것을 결정하는 것으로 보입니다.

오늘, 처음 퀄리티 기업을 찾기 위해 스크리닝을 진행하였습니다. 그리고 확신이 생겼습니다.

결국 앞으로도 꾸준히 좋을 기업을 찾는 것(물론 이것이 제일 어려운 미션..)이 가장 중요한 것이라는 생각이 굳건해졌습니다.

꾸준히 좋고 경쟁력이 있는 기업은 밸류가 깎여도 결국 밴드 하단에서 지지를 받아 우상향하게 되는 것 같습니다.(아직은 theory)

경험과 혜안, 노련미가 쌓이면, 나중에 언젠가는 Law로 만들기 위해 노력하겠습니다.

(이미 Law 일지도 모르지만, 아직 애송이인 저는 Theory처럼 느껴집니다.)

오늘도 읽어주셔서 감사합니다.

성투하세요 :)

출처 :

- 스크리닝 검색기 : 아이투자

- 주가 그래프 : GOOGLE FINANCE

- 주주 구성 : 네이버 증권

- 기업 소개 : 각 기업의 공시 보고서

- 실적 및 밴드 : 버틀러

- 표지 : Photo by lil artsy on Pexels

P.S.

본 포스팅을 스크랩하고 싶으시다면, 댓글로 알려주세요!

본 포스팅은 개인적으로 투자 참고 자료로 사용하기 위해 만들었습니다. 지극히 개인적인 주관을 포함하여 서술한 글입니다. 따라서

- 절대로! 종목에 대한 매수 / 매도 추천이 아닙니다.

- 외부의 부당한 압력이나 간섭 없이 작성되었습니다.

- 단순 참고용으로 사실과 다른 내용이 있을 수 있습니다.

- 정확성을 보장할 수 없으므로 어떠한 경우에도 본 자료는 주식투자의 결과에 대한 법적 소재의 증빙자료로 사용될 수 없음을 알립니다.

- 향후 주가 방향은 내용과 무관할 수 있음을 알립니다.

Read Invest,

Readin Best

beS2always

'경제 이야기 > 주식 이야기' 카테고리의 다른 글

| [스크리닝] 영업이익률, 매출액 기준으로 다시 스크리닝 (163개) (0) | 2023.12.25 |

|---|---|

| [생각] 광고 산업, 지금이 매수 시기 아닐까 (1) | 2023.09.24 |

| [생각] 하이트 진로의 켈리, 그리고 국내 맥주 시장 (4) | 2023.05.04 |

| [생각] 최근 대학생들의 의류 브랜드 트렌드 (0) | 2023.04.30 |

| [생각] 자신의 제품을 꾸준히 구매하게 만드는 기업 (0) | 2023.01.07 |

댓글